¶ Como Registrar Material de Consumo

O registro de materiais de consumo permite documentar despesas com insumos utilizados em projetos de P&D. Esses gastos são elegíveis para incentivos fiscais quando corretamente vinculados a projetos.

¶ Pré-requisitos

Antes de iniciar, verifique se você possui:

- Permissão de Gestor de Projetos ou Gestor Financeiro

- Projeto ativo cadastrado

- Nota fiscal ou comprovante da compra

¶ Procedimento Passo a Passo

¶ 1. Acessar módulo de materiais

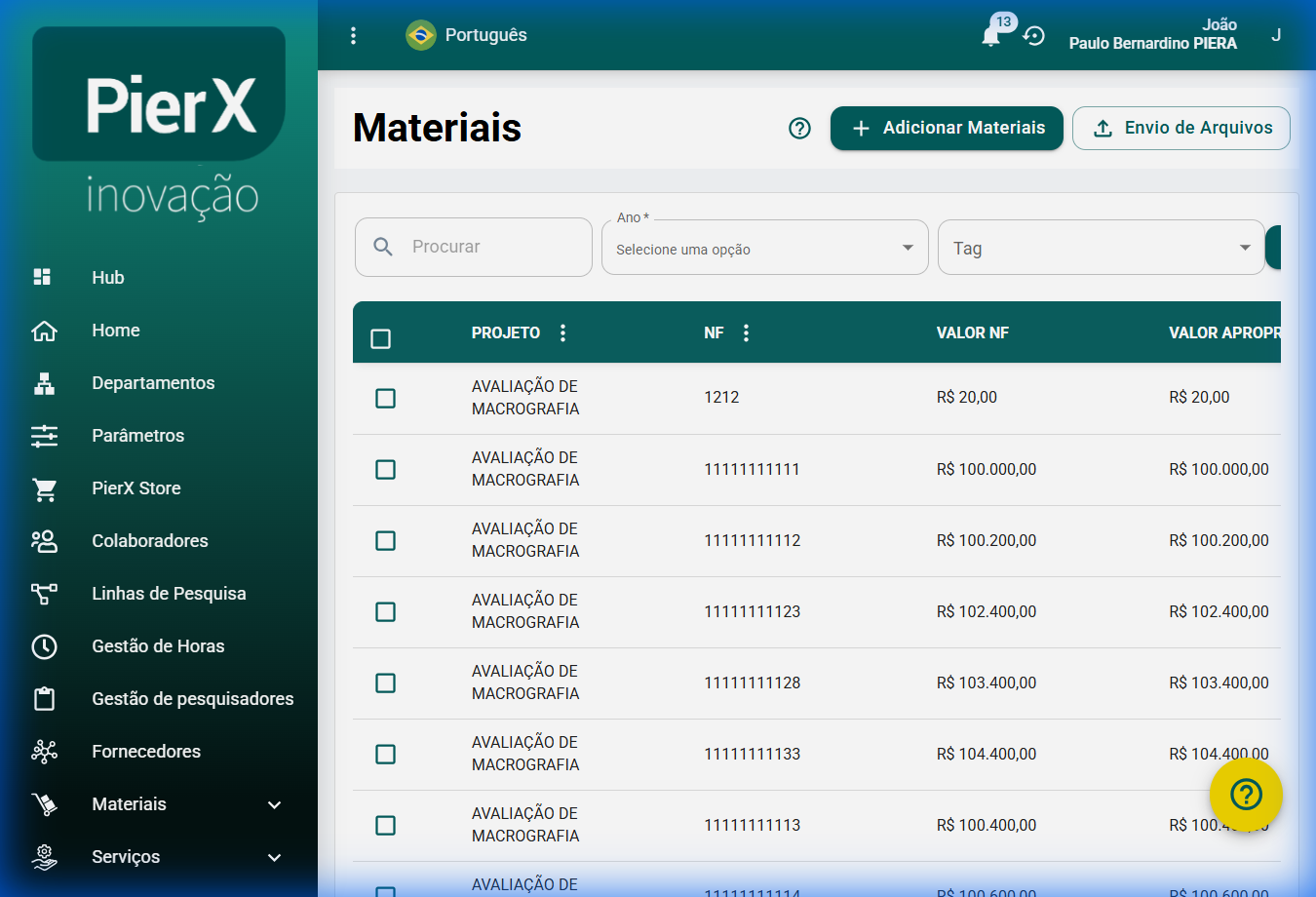

- No menu lateral, clique em Materiais.

- Selecione Apontamento de Materiais.

¶ 2. Iniciar novo registro

- Na lista de apontamentos, clique no botão + Adicionar Materiais localizado no canto superior direito.

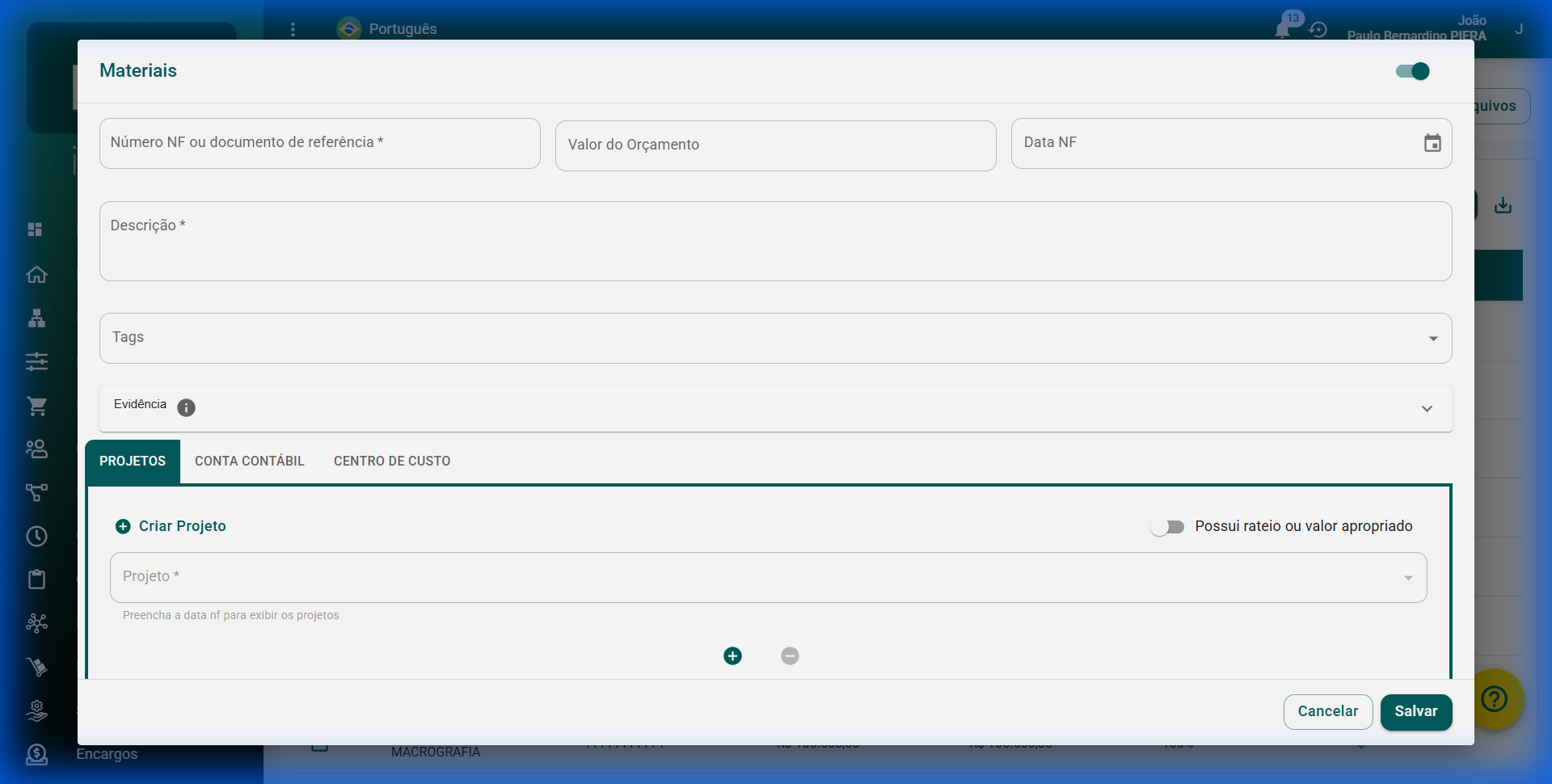

¶ 3. Preencher o formulário de cadastro

O formulário é apresentado em um modal organizado por abas.

¶ Dados Principais (Área comum e Aba PROJETOS)

- Preencha os campos gerais visíveis em todas as abas:

- Ativo: Switch para indicar se o registro é válido/ativo.

- Número NF ou documento de referência *: Identificação do documento fiscal.

- Valor do Orçamento: Quantia associada.

- Data NF *: Data de emissão ou competência.

- Descrição *: Detalhamento do material adquirido.

- Tags / Evidência: Associe tags relevantes e faça upload do documento comprobatório no acordeão de "Evidência".

- Na aba PROJETOS, selecione o vínculo:

- Selecione o Projeto * correspondente.

- Utilize o switch Rateio caso o custo seja distribuído para múltiplos projetos.

- Se Rateio estiver desligado, informe o Valor Apropriado para o projeto selecionado.

¶ Aba: CONTA CONTÁBIL

- Vincule o material à Conta Contábil correspondente para fins de integração e auditoria.

- Utilize o botão Criar Conta Contábil se a conta necessária não estiver listada.

¶ Aba: CENTRO DE CUSTO

- Selecione o Centro de Custo responsável pela despesa.

- Você pode criar um novo centro de custo diretamente nesta aba se tiver as permissões necessárias.

¶ 4. Salvar registro

- Revise as informações em todas as abas.

- Clique no botão Salvar.

- O material aparecerá na listagem e o valor será apropriado ao projeto selecionado.

¶ Dicas Extras

[!info]

Boas práticas para materiais:

- Ordem de preenchimento: Preencha a Data NF corretamente para garantir a apropriação no período certo do projeto.

- Documento de Referência: Sempre utilize o número exato da nota fiscal e anexe o comprovante na seção Evidência.

- Contas Contábeis: Verifique com o financeiro qual a conta correta para cada tipo de insumo (Ex: Consumíveis de Laboratório vs. Escritório).